Группа "Торговля по опционным уровням"

Группа "Торговля по опционным уровням"

Рейтинг 3236

РЕКОМЕНДУЮ

Лучшее от MrFrost

Лучшее от MrFrost

(инструкция) Как рассчитывать опционные уровни?

2011-04-05 17:31:33

Какой программой я пользуюсь для расчета опционных уровней?

2015-10-26 14:31:00

Опционные уровни на 9 апреля 2013 по EUR/USD и GBP/USD

2013-04-09 09:53:57

Опционные уровни на 29 марта 2013 по EUR/USD и GBP/USD

2013-03-29 09:09:44

Опционные уровни на 18 апреля 2013 по EUR/USD и GBP/USD

2013-04-18 09:20:17

| (инструкция) Как рассчитывать опционные уровни? |

Участились вопросы в личку откуда и что я беру при расчете уровней. Попробую вкратце рассказать.

Итак, используется бюллетень Чикагской товарной биржи (CME).

Ссылка на страницу с отчетами — www.cmegroup.com/market-data/daily-bulletin.html (ссылка обновлена 11.05.2017)

Как видите, по ссылке располагается очень много отчетов по самым разным инструментам. Нам нужна отчетность по валютным опционам. Можно выбрать в фильтре нужный инструмент или показать всю группу forex-инструментов.

Отчеты выкладываются за предыдущий торговый день в период с 10 до 12 МСК в формате PDF. Меня интересуют сейчас евро и фунт. Названия документа для евро:

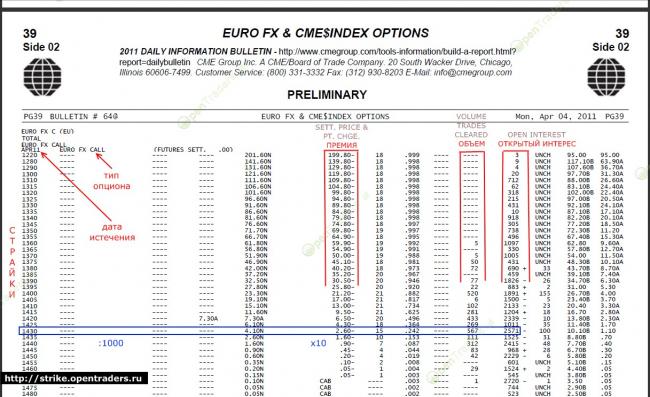

Там содержится информация как по PUT, так и по CALL. Именно этот отчет я использовал для расчета опционных уровней по евре сегодня (5.04.2011). Дата, разумеется, меняется. Неизменной остается указание номера страницы бюллетеня (PG39) и название инструмента

Для фунта документа два. Отдельно по PUT и CALL:

Далее смотрим уровни для опционов по EUR/USD. Скачиваем себе соответствующий документ (PG39) и анализируем.

Для начала надо разобраться, что к чему в документе. Смотрим скриншот:

нажмите на изображение, чтобы увеличить

Для текущего анализа следует использовать опционы с ближайшей датой истечения. В данном случае апрельские опционы, истекающие 8 апреля. После 8 апреля будем смотреть уже майские опционы и т.д.

На скриншоте надписаны основные колонки. Самая первая колонка — страйки. Для выбора нужных страйков (по которым потом будут строиться уровни) ориентируются обычно на объем и открытый интерес. Кто-то дает больший вес объему, кто-то открытому интересу. Например, мы выбрали страйк 1430 с объемом 567 и открытым интересом 2571 (обведен на скрине синей рамкой).

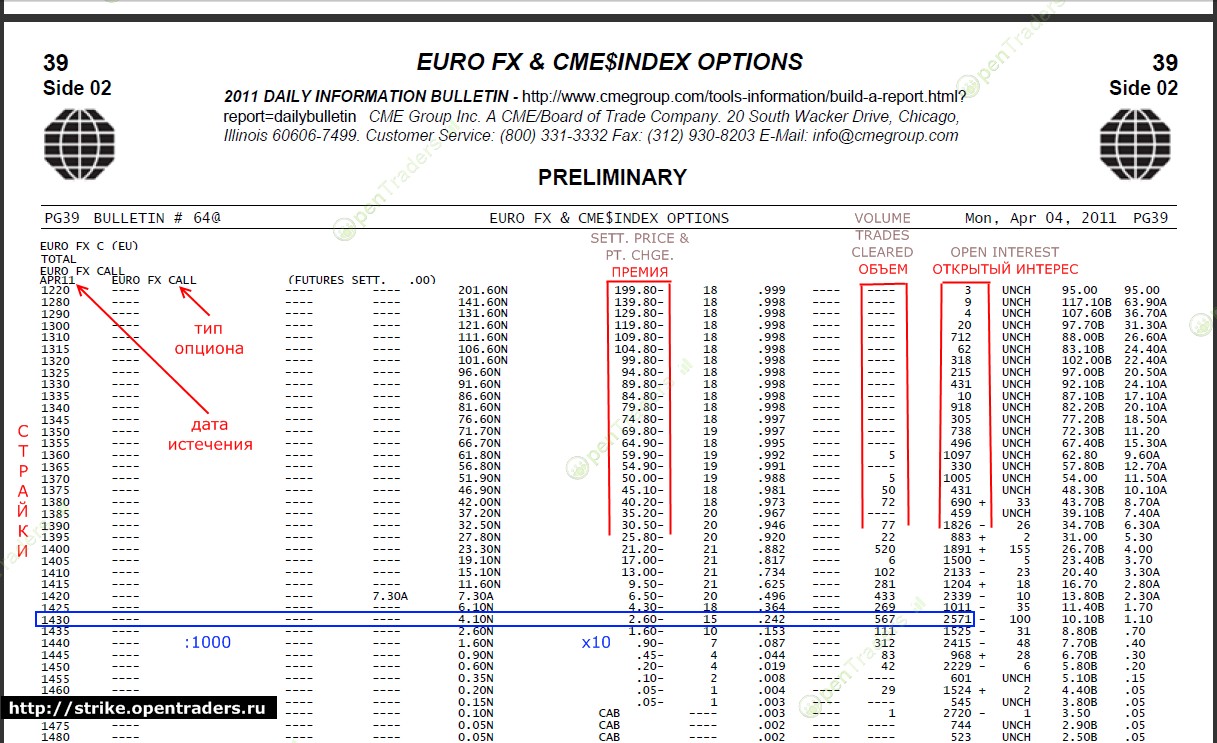

Сначала рассчитаем по страйку цену фьючерса. Для этого нужно разделить значение страйка на 1000.

Цена фьючерса = 1.4300

Теперь нужно учесть премию по опциону. Премия находится в колонке SETT.PRICE

Она помечена в бюллетене двумя звездочками. Если прокрутить бюллетень до пояснения, то можно увидеть пример для приведения премии к курсовому значению.

Для евро (изображение можно увеличить, кликнув по нему):

Таким образом нужно число из колонки SETT.PRICE умножить на 0.001

Но обратите внимание, что это справедливо для евро. Для других инструментов коэффициенты могут быть другими. Например, для фунта умножать надо на 0.01

Чтобы узнать коэффициент, проверяйте примечание в бюллетене.

Итак, в нашем примере премия = 2.6 * 0.001 = 0.0026 (26 пунктов)

Чтобы получить сам уровень нужно для CALL прибавить премию, для PUT — отнять.

Уровень = 1.4300 + 0.0026 = 1.4326

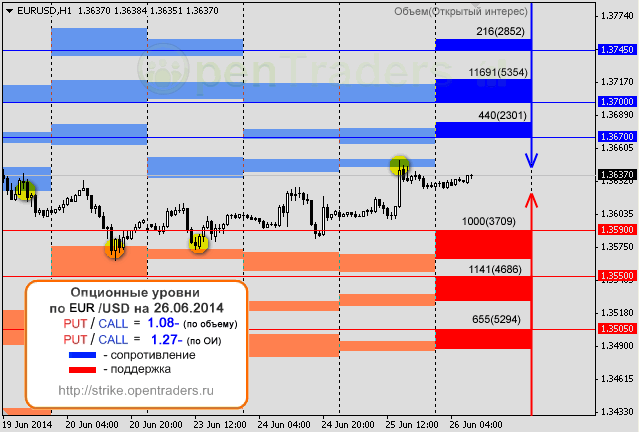

Таков классический способ расчета уровней. И если вы посмотрите на уровни 5 апреля, то увидите, что у меня в разметке уровень присутствует (самое верхнее сопротивление на разметке евродоллара — уровень 1.4326 соответствует верхней границе уровня). Далее я, например, пытаюсь рассчитать относительную силу уровней, ориентируюсь также на локальные экстремумы, обращаю внимание на динамику роста/угасания силы уровней и пр. Таким образом я даю уровни с упреждением, и чем сильнее уровень, тем больше упреждение, что логично.

— Итак, базис есть. Этой информации должно быть достаточно, чтобы понять как рассчитываются уровни и совершенствоваться в этом.

Буду рад предложениям, идеям, а особенно — описанию вашего опыта расчета уровней!

ПС: для тех, кто захочет автоматизировать работу с уровнями, понадобится ссылка ftp-доступа к отчетности CME — ftp://ftp.cmegroup.com/bulletin/

UPDATE 6/08/2012:Частично автоматизировать расчеты на данный момент мне помогает бесплатная программа BestSyndicateOptions, что значительно облегчает работу с бюллетенем (к сожалению, больше не поддерживается)

UPDATE 26/07/2015: (ВидеоИнструкция) Как рассчитать опционный уровень СМЕ

UPDATE 26/07/2015: Программа OptL и CMEDB:

— текстовый обзор

— видеообзор

UPDATE 08/11/2015: Какой программой я пользуюсь для расчета опционных уровней?

ПРИМЕРЫ отработки:

• А работают ли опционные уровни? Принимаю объемы CME в дар

• Июнь 2014. Отработка опционных уровней Фроста впечатляет

• 10 дней с уровнями мистера Фроста принесли +17% (пример простой стратегии)

Скриншот от Бишопа по отработке уровней (конечно, далеко не всегда отработка такая хорошая):

Опционные уровни регулярно выкладываются в группе Торговля по опционным уровням

Итак, используется бюллетень Чикагской товарной биржи (CME).

ПОЛУЧАЕМ НУЖНЫЕ ОТЧЁТЫ CME

Ссылка на страницу с отчетами — www.cmegroup.com/market-data/daily-bulletin.html (ссылка обновлена 11.05.2017)

Как видите, по ссылке располагается очень много отчетов по самым разным инструментам. Нам нужна отчетность по валютным опционам. Можно выбрать в фильтре нужный инструмент или показать всю группу forex-инструментов.

Отчеты выкладываются за предыдущий торговый день в период с 10 до 12 МСК в формате PDF. Меня интересуют сейчас евро и фунт. Названия документа для евро:

PG39 Euro FX And Cme$Index Options : Apr 04, 2011: Apr 04, 2011Там содержится информация как по PUT, так и по CALL. Именно этот отчет я использовал для расчета опционных уровней по евре сегодня (5.04.2011). Дата, разумеется, меняется. Неизменной остается указание номера страницы бюллетеня (PG39) и название инструмента

Для фунта документа два. Отдельно по PUT и CALL:

PG27 British Pound Call Options : Apr 04, 2011: Apr 04, 2011

View PDF (27k)

PG28 British Pound Put Options : Apr 04, 2011: Apr 04, 2011Далее смотрим уровни для опционов по EUR/USD. Скачиваем себе соответствующий документ (PG39) и анализируем.

СТРУКТУРА БЮЛЛЕТЕНЯ

Для начала надо разобраться, что к чему в документе. Смотрим скриншот:

нажмите на изображение, чтобы увеличить

Для текущего анализа следует использовать опционы с ближайшей датой истечения. В данном случае апрельские опционы, истекающие 8 апреля. После 8 апреля будем смотреть уже майские опционы и т.д.

На скриншоте надписаны основные колонки. Самая первая колонка — страйки. Для выбора нужных страйков (по которым потом будут строиться уровни) ориентируются обычно на объем и открытый интерес. Кто-то дает больший вес объему, кто-то открытому интересу. Например, мы выбрали страйк 1430 с объемом 567 и открытым интересом 2571 (обведен на скрине синей рамкой).

ПРИМЕР РАСЧЁТА ОПЦИОННОГО УРОВНЯ

(дополнено и улучшено 26.07.2015)Сначала рассчитаем по страйку цену фьючерса. Для этого нужно разделить значение страйка на 1000.

Цена фьючерса = 1.4300

Теперь нужно учесть премию по опциону. Премия находится в колонке SETT.PRICE

Она помечена в бюллетене двумя звездочками. Если прокрутить бюллетень до пояснения, то можно увидеть пример для приведения премии к курсовому значению.

Для евро (изображение можно увеличить, кликнув по нему):

Таким образом нужно число из колонки SETT.PRICE умножить на 0.001

Но обратите внимание, что это справедливо для евро. Для других инструментов коэффициенты могут быть другими. Например, для фунта умножать надо на 0.01

Чтобы узнать коэффициент, проверяйте примечание в бюллетене.

Итак, в нашем примере премия = 2.6 * 0.001 = 0.0026 (26 пунктов)

Чтобы получить сам уровень нужно для CALL прибавить премию, для PUT — отнять.

Уровень = 1.4300 + 0.0026 = 1.4326

УПРЕЖДЕНИЕ

Таков классический способ расчета уровней. И если вы посмотрите на уровни 5 апреля, то увидите, что у меня в разметке уровень присутствует (самое верхнее сопротивление на разметке евродоллара — уровень 1.4326 соответствует верхней границе уровня). Далее я, например, пытаюсь рассчитать относительную силу уровней, ориентируюсь также на локальные экстремумы, обращаю внимание на динамику роста/угасания силы уровней и пр. Таким образом я даю уровни с упреждением, и чем сильнее уровень, тем больше упреждение, что логично.

— Итак, базис есть. Этой информации должно быть достаточно, чтобы понять как рассчитываются уровни и совершенствоваться в этом.

Буду рад предложениям, идеям, а особенно — описанию вашего опыта расчета уровней!

ПС: для тех, кто захочет автоматизировать работу с уровнями, понадобится ссылка ftp-доступа к отчетности CME — ftp://ftp.cmegroup.com/bulletin/

ДОПОЛНЕНИЯ И ССЫЛКИ

UPDATE 6/08/2012:

UPDATE 26/07/2015: (ВидеоИнструкция) Как рассчитать опционный уровень СМЕ

UPDATE 26/07/2015: Программа OptL и CMEDB:

— текстовый обзор

— видеообзор

UPDATE 08/11/2015: Какой программой я пользуюсь для расчета опционных уровней?

ПРИМЕРЫ отработки:

• А работают ли опционные уровни? Принимаю объемы CME в дар

• Июнь 2014. Отработка опционных уровней Фроста впечатляет

• 10 дней с уровнями мистера Фроста принесли +17% (пример простой стратегии)

Скриншот от Бишопа по отработке уровней (конечно, далеко не всегда отработка такая хорошая):

Опционные уровни регулярно выкладываются в группе Торговля по опционным уровням

Понравилcя материал? Не забудьте поставить плюс и поделиться в социальной сети!

Вступите в группу "Торговля по опционным уровням", чтобы следить за обновлениями

ПРИСОЕДИНИТЬСЯ К ГРУППЕ

ПРИСОЕДИНИТЬСЯ К ГРУППЕ

05 апреля 2011

|

06 апреля 2011

|

Текущие конкурсы и акции

(показано 5 случайных)

|

Акции

(Alpari)

*осталось дней: бессрочно

|

|

Конкурсы без вложений

(Grand Capital)

*осталось дней: бессрочно

|

|

Акции

(InstaForex)

*осталось дней: бессрочно

|

|

Бездепозитные бонусы

(TeleTrade)

*осталось дней: бессрочно

|

|

Конкурсы без вложений

(AMarkets)

*осталось дней: бессрочно

|

Полный список см. в сервисе

OpenTraders.Event →

OpenTraders.Event →

Из недавнего:

Нажмите, чтобы обновить-

zaharik100

2 июля 2026, 13:55→ Ежедневный кратковременный скальпинг 10% в день. (6) в Блог им. zaharik100

rutube.ru/channel/23661013/ <>[Читать..] -

igrun

1 июля 2026, 02:12→ Советник в три строки. ГРААЛЬ. Ну почти. (16) в Блог им. kvashnin007

zakaz.opentraders.ru/133606.html <>[Читать..] -

kvashnin007

28 июня 2026, 15:06→ Cash таки Back. Пишем советник. Назовем Трахтибидох. (62) в Блог им. kvashnin007

Ладно.

Нет, так нет.

Всем удачи. <>[Читать..] -

MihaMM

26 июня 2026, 08:27→ Наконец то я его сделал!!! Индикатор IDay и советник к нему (19) в Блог им. MihaMM

:: :: :: :: получилось написать для МТ5, основная цель работа... <>[Читать..] -

zaharik100

3 июня 2026, 09:56→ Советник OSA_Scalper_NTL2 МТ4 М5 XAUUSD (7) в Блог им. zaharik100

Понятно.OSA правду написал, что этих умников увидишь сразу.Это... <>[Читать..] -

igrun

30 мая 2026, 00:54→ (болванку) операционной системы для процессора Baikal-M (BE-M1000, ARMv8-A) (2) в Стол заказов MQL

Андрей пишешь оси под заказ — ну плииз <>[Читать..] -

Kadosh123456789

7 мая 2026, 20:59→ Евро советник (4) в Стол заказов MQL

Ааааа))) Я думал код подправить))) <>[Читать..] -

drona007

7 мая 2026, 20:31→ Прикрутить стрелки на график (4) в Стол заказов MQL

Ромка, в личку загляни. <>[Читать..] -

igrun

5 мая 2026, 17:58→ alert (13) в Стол заказов MQL

Андрей что скажешь о моем коде <>[Читать..] -

MihaMM

1 мая 2026, 20:59→ Тестовый счет для советников (7) в Блог им. MihaMM

:: вчера были и сильные движения хорошо отработал робот... <>[Читать..]

- Общая информация

- О проекте

- Наша команда

- Предупреждение о рисках

- Условия использования

- Рекламодателям

- Контакты

- Торговля

- Инструкция по FOREX для начинающих

- Сравнение FOREX и биржевого рынка

- Рейтинг брокеров Forex

- Расписание торговых сессий

- Монитор Forex (графики, календарь)

- Наши сервисы и услуги

- Forex VPS

- Тестовая лаборатория

- Рейтинг советников Форекс

- Файловое хранилище

- Конкурсы от брокеров Форекс

- Инвесторам

- Новости: финансы, бизнес, экономика

- MetaTrader

- Скачать MetaTrader 5

- Начало работы с терминалом

- Мобильная версия терминала

- Язык MQL5 для создания советников

- Структура сообщества

- Главная

- Пользователи

- Группы

- Стены

- Лента комментариев

- Избранное

Внимание! Торговля и инвестирование на финансовых рынках сопряжены с повышенным риском потери капитала!

OpenTraders - информационный ресурс, не ведет брокерскую или дилерскую деятельность, не открывает счета. Все материалы на ресурсе носят информационный характер и не являются побуждением к действию. Администрация сайта может не соглашаться с мнением авторов. См. Предупреждение о рисках

Сайт работает на территории СНГ. Любая вероятная реклама направлена исключительно на жителей за пределами Российской Федерации, если явно не оговорено обратное. Пользователи самостоятельно несут ответственность за любую рекламу в своих материалах. См. Пользовательское cоглашение

Комментарии (258)

18 KranX Сообщений: 1786 - Жека

0 Noops Сообщений: 11

25 MrFrost Автор Сообщений: 1015 - Готов к труду и обороне

0 Oleg27-78 Сообщений: 3 - Олег

0 Asus Сообщений: 4

Итак, по страйку 1430 интерес 682, а объем всего 6. Это мало. Такие страйки я не беру, если есть сильнее. Посмотрите следующий страйк 1435. Интерес по нему более 2000, а объем более 300.

На основе этого страйка получается опционный уровень с учетом премии 1.4526. Теперь смотрим в инструкции

Так вот итоговый уровень 4515 является не чем иным, как упреждением от расчетного уровня 4526. Дело в том, что если уровень сильный, то до него цена может просто не дойти и чем сильнее, тем больше не дойдет. Значит тем больше нужно упреждение, иначе ордер просто не сработает. Силу уровня определяю сейчас преимущественно по объему + использую близлежащие локальные (в идеале повторяющиеся) экстремумы.

25 MrFrost Автор Сообщений: 1015 - Готов к труду и обороне

0 orfej Сообщений: 5

25 MrFrost Автор Сообщений: 1015 - Готов к труду и обороне

0 orfej Сообщений: 5

0 Asus Сообщений: 4

0 agspb Сообщений: 2

И ищите соответствующие отчеты (можете сделать фильтр по форекс-инструментам). Например, для расчета опционных уровней по йене на сегодня это документы:

PG33 Japanese Yen Call Options: Apr 14, 2011: Apr 14, 2011

PG34 Japanese Yen Put Options: Apr 14, 2011: Apr 14, 2011

Т.е. как и в случае фунта используете два отдельных документа по CALL и PUT

25 MrFrost Автор Сообщений: 1015 - Готов к труду и обороне

0 orfej Сообщений: 5

Вообще, я в уровнях в числитель ставлю PUT. Поэтому в моем случае дело обстоит наоборот. Но можно, конечно, и CALL/PUT считать.

Для использования надо смотреть не только больше или меньше единицы, но еще желательно динамику. Поэтому я указываю в своих уровнях, понижение было или повышение относительно вчера. Но в идеале надо строить график по отношениям.

Да, хай-лоу по премиям надо использовать для более долгосрочных прогнозов — на неделю, например. Но я такие прогнозы не делаю, поэтому о ценности с практической точки зрения не скажу.

Для внутридневного прогноза, считаю достаточно одной премии. В то же время бюллетень — массив данных, каждый может вывести что-то свое новое при работе с ним. Поэтому не исключаю, что кто-то эффективно использует дополнительные данные.

25 MrFrost Автор Сообщений: 1015 - Готов к труду и обороне

0 orfej Сообщений: 5

25 MrFrost Автор Сообщений: 1015 - Готов к труду и обороне

0 orfej Сообщений: 5

25 MrFrost Автор Сообщений: 1015 - Готов к труду и обороне

0 agspb Сообщений: 2

25 MrFrost Автор Сообщений: 1015 - Готов к труду и обороне

да

В зависимости от близлежащих экстремумов обычно в диапазоне от 40 до 60 пунктов от цены открытия

Календарь истечения опционов в 2011 году

Могут вообще не один, хотя так не бывает. Но суть в том, что продавцы опционов — сильные организации, банки, которые не заинтересованны в срабатывании опционов и они защищают уровни, поэтому мы и работаем на отбой.

25 MrFrost Автор Сообщений: 1015 - Готов к труду и обороне

не могу разобраться как все же учитывать премию ((( Это стандартная процедура или самостоятельное творчество?

Вот один вариант:

i.pixs.ru/thumbs/9/1/9/_5373738_2383919.jpg

т.е предлагается после умножения на 10 делить на 10 000 (стандартный лот? ), а потом уже прибавлять к CALL Уровень = 1.4300 + 0.0026 = 1.4326 ( в рез-те премию делили на 1000)

второй вариант: премия умножается на 100 и потом прибавляется

i.pixs.ru/thumbs/9/4/8/_2997744_2383948.jpg

третий вариант: премия из отчета делиться на 10 000 (без всяких предварительных умножений )

Вы купили опцион КОЛЛ со страйком 1380, макс.премией 28,0, мин.премией 5,20. Вычисляем верхний уровень: 1380/1000 + 28/10000 = 1,3828. Нижний уровень: 1380/1000 + 5,20/10000 = 1,3805

0 mojito Сообщений: 1

страйк 1430

премия 2.60

Т.е. при цене контракта $1430 премия $2.60. Итого с учетом премии для CALL 1430+2.6 = 1432.6 доллара за 1000 евро.

Теперь приводим к стоимости за 1 евро (т.е. к записи вида 1EUR/1USD). Получается 1.4326 евро за 1 доллар. Т.е. страйк на уровне 1.4326, как и рассчитано в топике.

25 MrFrost Автор Сообщений: 1015 - Готов к труду и обороне

Расскажу немного подробнее, т.к. возникают вопросы.

Итак, соотношение PUT/CALL показывает во сколько раз желающих продать валютные опционы больше, чем желающих купить.

Соответственно, если соотношение больше 1, то продавцов больше, и наоборот.

Соотношение надо рассматривать в динамике, поэтому я в своих прогнозах указываю предыдущее значение.

Тогда благоприятные условия для покупки (можно считать, что растет сила поддержки):

— соотношение PUT/CALL < 1 (продавцов меньше)

— имеется тенденция к уменьшению соотношения

Благоприятные условия для продажи (можно считать, что растет сила сопротивления):

— соотношение PUT/CALL > 1 (продавцов больше)

— имеется тенденция к увеличению соотношения

25 MrFrost Автор Сообщений: 1015 - Готов к труду и обороне

37 alehus Сообщений: 11772 - Алексей

25 MrFrost Автор Сообщений: 1015 - Готов к труду и обороне

37 alehus Сообщений: 11772 - Алексей

0 Asus Сообщений: 4

25 MrFrost Автор Сообщений: 1015 - Готов к труду и обороне

0 Asus Сообщений: 4

1 Maestro2007m Сообщений: 7 - Вадим

… Но Вы все равно далекий страйк взяли, там на предыдущей странице файла бюллетеня есть более подходящий страйк.

25 MrFrost Автор Сообщений: 1015 - Готов к труду и обороне

1 Maestro2007m Сообщений: 7 - Вадим

Т.е. используйте бюллетень за 19 января для проверки уровней сегодня.

И не забывайте, что я уровни даю с упреждением, иначе в те дни, когда уровни будут сильными по сравнению с другими факторами (по сути как раз в эти дни они дают прибыль), то цена будет не доходить до лимитников и разворачиваться. Такое случалось не раз. Поэтому я делаю упреждение. И тем оно сильнее, чем больше объем уровня за последний торговый день. Об упреждении в инструкции я сообщал. Затем после упреждения я округляю уровень до ближайшего значения кратного 5 (для четырехзнака), т.к. я не вижу смысла когда уровни заканчиваются на 7 или 3, ведь они не на столько точны и подобного уточнения не требуют. По сути значимой цифрой в уровнях является 3-я после запятой, но я привожу все-так до четвертой (+-5) иногда, когда уровни располагаются слишком близко друг к другу или цене, либо развитие ситуации показывает, что этот уровень должен быть слабее или сильнее.

Вот такая вот личная поправка/погрешность — я считаю, что трейдер должен делать личный вклад при расчетах, а не просто заниматься головой арифметикой. В результате, пункт в пункт ваши уровни совпадать не будут и не должны. Ваши расчеты должны быть лишь близки к моим.

25 MrFrost Автор Сообщений: 1015 - Готов к труду и обороне

1 Maestro2007m Сообщений: 7 - Вадим

6 sashgrin Сообщений: 1

MrFrost, как это можно автоматизировать?

С готовыми данными страйка, премии и т.д. могу написать скрипт, советник, индикатор.

А вот как это все из бюллетеня вытащить это вопрос?!

Примерно так?

1. Приложение автоматом скачивает бюллетень.

2. Сохраняет его.

3. Преобразовывает в ТХТ.

4. Считывает данные.

5. Наносим уровни на график.

У вас какие есть по этому поводу соображения?

35 AM2 Сообщений: 16672 - Андрей

Далее в третьем пункте не уверен на счет txt. Для парсинга данных стандартом является XML. Используя XML разметку разобрать документ проще. Но как корректно преобразовать PDF в XML, не знаю. Если получить нормальный XML документ, то распарсить опять же можно с помощью того же PHP и полученные данные сохранить уже в качестве данных для последующего использования в MQL.

Кстати, встречный вопрос, в каком виде нужны данные, чтобы использовать в индикаторе?

25 MrFrost Автор Сообщений: 1015 - Готов к труду и обороне

3-й пункт реализует бетсиндикейтоптионс. У автора можно алгоритм спросить, он охотно общается.

С-4 в Meta COT реализовал считывание отчетов CFTC, там кое что можно подсмотреть.

35 AM2 Сообщений: 16672 - Андрей

1 Skydiver Сообщений: 3

А какой именно алгоритм вас интересует?

35 AM2 Сообщений: 16672 - Андрей

1 Skydiver Сообщений: 3

1 Skydiver Сообщений: 3

Еще вариант: открываем программно бюллетень в акробат ридере и эмуляцией нажатия клавиш сохраняем в txt.

35 AM2 Сообщений: 16672 - Андрей

4 Ramil116 Сообщений: 39

12 BetMaster Сообщений: 433

Я сравнил твои расчеты, они с программой сходятся один в один.

Кстати, там есть возможность показывать уровни в таблице

37 alehus Сообщений: 11772 - Алексей

Хорошие вести. Спасибо за сравнение.

Я почитал офф. форум програмки. Хочу попробовать их последнюю версию.

25 MrFrost Автор Сообщений: 1015 - Готов к труду и обороне

37 alehus Сообщений: 11772 - Алексей

На любые вопросы по BSO отвечает «это старая версия, берите новую» и дает ссылку на BSF — www.betsyndicate.net/programmy-dlya-rynka-foreks/3765-betsyndicateforex.html

У BSF последняя версия 1.02 от 20 мая 2012. Должна быть свежая штука

25 MrFrost Автор Сообщений: 1015 - Готов к труду и обороне

Внешне пока не видно сильных различий от BSO

37 alehus Сообщений: 11772 - Алексей

Следующая премия на 1,2577 составляет 7,7. Здесь ОИ большой

А вот на 1,2627 премия 2,7 ОИ чуть меньше, но объем чуть бульше.

37 alehus Сообщений: 11772 - Алексей

25 MrFrost Автор Сообщений: 1015 - Готов к труду и обороне

Вот был опцион Пут 1,2539 — это опцион на продажу. Цена шла сверху вниз к нему. Это значит что продавцы были заинтересованы дойти до этого уровня??

А почему тогда цена отскочила от него вверх?

Можешь немного объяснить принцип исполнения опционов.

37 alehus Сообщений: 11772 - Алексей

ПС пусть меня поправят, если не прав!

6 Johnny Сообщений: 99 - Евгений

37 alehus Сообщений: 11772 - Алексей

6 Johnny Сообщений: 99 - Евгений

37 alehus Сообщений: 11772 - Алексей

6 Johnny Сообщений: 99 - Евгений

блин… темный лес какой-то с этими опционами

37 alehus Сообщений: 11772 - Алексей

Если мы ожидаем, что цена, например на евро будет расти, то мы купим опцион CALL, если ждем падения цены, то покупаем опцион — PUT.

При этом мы выплачиваем продавцу опциона премию. Размер премии устанавливается входе торгов и конечно же менается в зависимости от того куда движется валюта вашего опционного контракта.

Для опциона следует различать цену исполнения Strike(цена страйк) и цену самого опциона (премия).

При заключении контракта цену опциона (премию) всегда уплачивает покупатель опциона его продавцу в качестве вознаграждения за право в дальнейшем исполнить этот опцион. Цена опциона складывается в результате биржевой торговли.

Цена исполнения (страйк) — это цена, по которой опцион дает право держателю опциона купить или продать фьючерс, лежащий в основе опциона; цены исполнения стандартны и устанавливаются биржей для каждого вида опционного контракта.

Таким образом, конструкция опциона предполагает выбор не одной, а сразу двух цен. Участник торгов сначала определяет опцион с подходящей ему ценой исполнения, а затем в процессе торгов определяется цена самого опциона (премия).

Получается такая ситуация. Продавцы опционов, получившие премию при продаже опцинов буду изовсех сил стараться не дать нам использовать свое право (тогда наши премии будут их заработком). Мы в свою очередь будем стараться двигать цену в ту сторону где мы сможем воспользоваться своим правом с прибылью для себя. При этом нужно учитывать, что для получения прибыли нам необходимо для начала отбить уплаченную премию. А уж потом пойдет наш зароботок.

Такая ситуация приводит к тому, что образовываются уровни поддержки/сопротивления.

6 Johnny Сообщений: 99 - Евгений

37 alehus Сообщений: 11772 - Алексей

6 Johnny Сообщений: 99 - Евгений

25 MrFrost Автор Сообщений: 1015 - Готов к труду и обороне

6 Johnny Сообщений: 99 - Евгений

Формулы нет. Используются локальные экстремумы и психологические уровни так, чтобы они не стали препятствием перед уровнем. И чем больше объем, тем больше упреждение можно себе позволить.

25 MrFrost Автор Сообщений: 1015 - Готов к труду и обороне

6 Johnny Сообщений: 99 - Евгений

25 MrFrost Автор Сообщений: 1015 - Готов к труду и обороне

6 Johnny Сообщений: 99 - Евгений

0 KJP Сообщений: 1

2)Анализируете вы только DB или же еще затрагиваете и Settlements?

3)и последний, скажите а не пробовали вы анализировать фьючерсный рынок(скажем объемы, bid-ask)?

P.s: Очень хочется узнать у вас, как у опытного в этом деле! Заранее, СПАСИБО!

0 Heroin Сообщений: 20 - Дмитрий

1) Исходные уровни рассчитываются на данный момент с помощью программы BSO — alehus.opentraders.ru/3103.html

Получаются те же уровни, что здесь по инструкции. Затем делается упреждение вручную.

2) Только DB

3) Нет, пока, к сожалению, не пробовал.

25 MrFrost Автор Сообщений: 1015 - Готов к труду и обороне

На счет последнего, clusterdelta.com/main. Посмотрите, очень интересно и полезно. Сейчас пытаюсь совмещать их.

0 Heroin Сообщений: 20 - Дмитрий

1)Наблюдаю по фунту уровни 1,61 — 1,62 — 1,63 по опционам CALL и уровни 1,61 — 1,60 — 1,59 по опционам PUT, смотрю уровни объёма каждый день на них изменяются, предполагаю что это говорит о том что они перекладывают с одного уровня на другой в зависимости от того куда хотят рынок загнуть??????????

2)Если время исполнения этих опционов будет только в Январе, почему они так суетятся и подымают или опускают уровни опционов сейчас, или если рынок хоть раз до исполнения зашёл скажем на уровень 1,59 то те кто купили PUT 1,59 автоматом получают убыток к дате исполнения?????????

Прошу подтвердить мои предположения или ответить на эти вопросы правильно.

0 Andrylik Сообщений: 2

0 Andrylik Сообщений: 2

1 1abcdf Сообщений: 1

25 MrFrost Автор Сообщений: 1015 - Готов к труду и обороне

25 MrFrost Автор Сообщений: 1015 - Готов к труду и обороне

0 jrxiii Сообщений: 5

2 Fagot71 Сообщений: 3

Но, увы, мой ответ вряд ли поможет. Я не считал франк. Мне он сейчас не очень нравится. Из-за этого — vitamin.opentraders.ru/1503.html

Пробовали считать по аналогии с евро? Если да, то какие загвоздки возникли? Чтобы объяснить как считать и найти проблему, мне придется сначала самому его посчитать. А на это, к сожалению, нет времени

25 MrFrost Автор Сообщений: 1015 - Готов к труду и обороне

16 Walerii Сообщений: 456 - Валерий

25 MrFrost Автор Сообщений: 1015 - Готов к труду и обороне

2 Fagot71 Сообщений: 3

Подробнее о смысле их в комментарии выше — strike.opentraders.ru/851.html#comment9833

25 MrFrost Автор Сообщений: 1015 - Готов к труду и обороне

0 AntiMent Сообщений: 4

1 Umka Сообщений: 1 - trade

25 MrFrost Автор Сообщений: 1015 - Готов к труду и обороне

0 alexandros Сообщений: 3

Отвечаю я тогда, когда есть время и желание. В некоторые большие вопросы, к сожалению, просто нет времени или моральных сил вникать.

Ветку веду с 2011 года, поэтому «аж с начала апреля» — это, считаю, не «аж» и не «забросил»

25 MrFrost Автор Сообщений: 1015 - Готов к труду и обороне

0 alexandros Сообщений: 3

И не сенсей я никакой

25 MrFrost Автор Сообщений: 1015 - Готов к труду и обороне

0 alexandros Сообщений: 3

Доброго дня пользовался вашей программой весть 2012 год и вот после перерыва что то не пошло ничего не менял Помогите если не тяжело Благодарю

1 v8nov Сообщений: 1

может у кого-нить было такое

6 Raven1987 Сообщений: 68 - Станислав

25 MrFrost Автор Сообщений: 1015 - Готов к труду и обороне

Только начал рассматривать эту тему, и нигде не могу найти чёткое определение для объёма в отчётах CME, т.е.VOLUME TRADES CLEARED что это конкретно. Дословно очищеный торговый объём, но что это значит?

И ещё у меня вопрос к MrFrost. Как я понимаю вы даёте уровни для SPOT рынка. Вы в расчёте своих уровней учитываете разницу между ценой ФЬЮЧЕРСА валюты и ценой валюты на SPOT рынке.

0 hroost Сообщений: 1

Разница учитывается в упреждении

25 MrFrost Автор Сообщений: 1015 - Готов к труду и обороне

Постоянно читаю это —

Наиболее важные опционы, срок экспирации которых наступает сегодня в 18:00 мск.

Евро/доллар — $1.2920, $1.3020, $1.3100, $1.3150/55

Источник: Forexpf.Ru — Новости рынка Forex

Це ще за нах? Какой смысл всего этого просто в цифирях? Вот если бы было примерно так:

Наиболее важные опционы, срок экспирации которых наступает сегодня в 18:00 мск.

Евро/доллар — $1.2920 — Put, объём 3000, $1.3020 — Put, объём 1200, $1.3100 — Call, объём 2000, $1.3150/55 — Call, объём 4000.

то, возможно, было бы больше смысловой нагрузки. Можно было бы предположить, что продавцы Каллов решают к ЕНтому времени швырнуть покуПЦОВ и нагнуть цену нижЕе, либо швырнуть и тех и других и ко времени экспирации удержать цену в районе, скажем 1.3060 — простор для фантазии и размышлений…

А пока я вижу, что Ети перепечатки носят чисто мартышкин смысЕл… Иль может это я в лыжи обутый?..

20 Anatoly74 Сообщений: 3710 - Анатолий

20 Anatoly74 Сообщений: 3710 - Анатолий

20 Anatoly74 Сообщений: 3710 - Анатолий

А почему Вас это удивляет? Да, агентства и новостные ленты не всегда дают подробную информацию и чаще оставляют пространство для собственного анализа. В данном случае они считают, что лучше дать хотя бы уровни, чем ничего. Вероятно, работают больше на количество, чем на качество и их, как новостников, трудно в этом винить

25 MrFrost Автор Сообщений: 1015 - Готов к труду и обороне

Просто хотелось бы понять откуда они всё это берут: Наиболее важные опционы, срок экспирации которых наступает сегодня в 18:00 мск.

Что это вообще за ежедневные экспирации?

Как определять какие из них какие?

Возможно ли видеть объёмы? Или это тайна, покрытая мраком?

Ведь если они знают, что сегодня истекают какие-либо опционы, то как минимум должны знать типы этих опционов. Ведь не бинарные же они(ухмылка).

20 Anatoly74 Сообщений: 3710 - Анатолий

Думаю, надо попробовать спросить на их форуме.

25 MrFrost Автор Сообщений: 1015 - Готов к труду и обороне

20 Anatoly74 Сообщений: 3710 - Анатолий

1 Ivan186 Сообщений: 2

Я лишь автор этой инструкции, а не админ ))

К сожалению, я по нему сам не считаю и не пробовал считать.

Буду рад, если кто-то поделится своим опытом.

25 MrFrost Автор Сообщений: 1015 - Готов к труду и обороне

1 Ivan186 Сообщений: 2

1 Bikuz Сообщений: 11

22 NIKITa1 Сообщений: 2732

25 MrFrost Автор Сообщений: 1015 - Готов к труду и обороне

22 NIKITa1 Сообщений: 2732

4 umartache Сообщений: 174

25 MrFrost Автор Сообщений: 1015 - Готов к труду и обороне

4 umartache Сообщений: 174

46 Bishop Сообщений: 5827 - АЛЬФАХАМЕЦ-Машковод

4 umartache Сообщений: 174

0 hit Сообщений: 1

16 Walerii Сообщений: 456 - Валерий

Валерий, ты несправделив. Фрост и так тянет ветку. Бесплатно и без условий. Он выше все писал, как и когда может отвечать. Здесь в ветке от тебя вопрос только по золоту, на что он тебе ответил честно, что не рассчитывал никогда.

Ну так вот теперь значит ты сможешь это рассказать и увеличить «отзывчивость» ветки

А то задающих вопросы и требующих много, а отвечающих — единицы.

46 Bishop Сообщений: 5827 - АЛЬФАХАМЕЦ-Машковод

4 umartache Сообщений: 174

Изучаю дальше.

1 WWDD2013 Сообщений: 10

уже несколько раз такое видел и не могу объяснить это явление.

Например — сегодня понедельник 4 ноября. А опционы — СТАРЫЕ — бюллетень 39 (евро бакс) — все еще от 1 ноября, а на 4е ноября бюллетеня не было.

С чем это связано и как это понимать?

Заранее спасибо!

1 WWDD2013 Сообщений: 10

22 NIKITa1 Сообщений: 2732

А не задним числом.

По моим наблюдениям -именно так и просиходит- если появляется новый бюллетень после полуночи по сша времени, то он датеся на Этот день.

То есть если бюллетень появился 30 октября в 00.05 утра по сша времени — то он для 30 октября на текущий день

Посмотрите, помоему я прав.

Так как в большинстве случаев — если пятница была 17 число, а понедельник 20 число, то новый бюллетень выпускается 20го числа в 00.05 по сша времени.

Спасибо за ответ)

1 WWDD2013 Сообщений: 10

Вот что у автора по этой теме сказано.

22 NIKITa1 Сообщений: 2732

Давайте это проверим — на этой неделе и посмотрим.

а с этой аномалией — я постараюсь тогда как то сам разобраться или поищу тех, кто знает)

спасибо.

1 WWDD2013 Сообщений: 10

46 Bishop Сообщений: 5827 - АЛЬФАХАМЕЦ-Машковод

22 NIKITa1 Сообщений: 2732

22 NIKITa1 Сообщений: 2732

.если в сша 00.05 утра 10 октября( к примеру), то в москве будет (плюс 8 часов летом или плюс 9 часов зимой)

то есть 00.05 утра 10 октября в сша, будет 9.05 утра в Москве.

я просто говорю про то, что если сегодня по опционам «набрали», скажем — больше продаж, то значит сегодня будет доминировать движение на юг. Конечно зависит от того, как много продаж набрали сегодня. А так же -много ли было покупкок так же, или совсем мало или даже вообще покупки сбросили.

Спасибо.

1 WWDD2013 Сообщений: 10

22 NIKITa1 Сообщений: 2732

а как вы, к примеру объясните следующее?

4 октября ( в 00.05 — лично смотрел)- был отчет (это была пятница) и 7 октября в 00.05 (это был понедельник сразу после полуночи) был отчет за 7 октября?.. а во вторник 8 октября — отчет был в 00.05 (начало вторника 8 октября)

или я что то не понимаю и запутался. Но… сам лично и уже больше 2х месяцев ежедневно в 00.05 по сша — проверяю бюллетень 39. И за все время- только 2 раза не было понедельничнего бюллетеня — когда начало месяца попадало на выходные.

но, буду еще смотреть.

Спасибо вам за ответы и не буду вас мучать здесь и тему закроем) раз это никому не интересно)

1 WWDD2013 Сообщений: 10

P.S. Не настолько болен рынком что бы ждать 00.05… их всегда можно посмотреть и утром

22 NIKITa1 Сообщений: 2732

смотрю там же где и все — в СМЕ бюллетене.

1 WWDD2013 Сообщений: 10

22 NIKITa1 Сообщений: 2732

46 Bishop Сообщений: 5827 - АЛЬФАХАМЕЦ-Машковод

Благодарю)

1 WWDD2013 Сообщений: 10

3 Bagira Сообщений: 71 - Забанен

1 Igor731 Сообщений: 1

3 paha7474 Сообщений: 6

22 NIKITa1 Сообщений: 2732

3 paha7474 Сообщений: 6

3 paha7474 Сообщений: 6

46 Bishop Сообщений: 5827 - АЛЬФАХАМЕЦ-Машковод

3 paha7474 Сообщений: 6

46 Bishop Сообщений: 5827 - АЛЬФАХАМЕЦ-Машковод

0 Komrat Сообщений: 5

22 NIKITa1 Сообщений: 2732

0 Komrat Сообщений: 5

22 NIKITa1 Сообщений: 2732

0 Komrat Сообщений: 5

0 Komrat Сообщений: 5

22 NIKITa1 Сообщений: 2732

22 NIKITa1 Сообщений: 2732

0 Komrat Сообщений: 5

3 paha7474 Сообщений: 6

3 paha7474 Сообщений: 6

3 vadima78 Сообщений: 17

10 cehfy Сообщений: 205 - Сергей

46 Bishop Сообщений: 5827 - АЛЬФАХАМЕЦ-Машковод

10 cehfy Сообщений: 205 - Сергей

10 cehfy Сообщений: 205 - Сергей

Работать надо, как я понимаю, с бюллетенем Australian Dollar New Zealand Dollar Options — PG 38

25 MrFrost Автор Сообщений: 1015 - Готов к труду и обороне

10 cehfy Сообщений: 205 - Сергей

2 lakrimoza Сообщений: 3

22 NIKITa1 Сообщений: 2732

2 lakrimoza Сообщений: 3

Лучше сделать так: Вы создаёте топ отдельный со своими вопросами и скринами (по возможности) а я там в комментариях дам ответы (может и не я один) Почему топ отдельный? Просто здесь уже много комментариев и большой объём страницы а интернет у меня медленный.И потом я не знаю уровень ваших знаний по данной теме, возможно не то и не там смотрите. На каком шаге возникают трудности?.. Редактирован: 5 июля 2014, 21:19

22 NIKITa1 Сообщений: 2732

2 dnaangel Сообщений: 1

1 yarkov89 Сообщений: 4 - felic56

При попытке импорта данных возникает следующая ошибка:

Сейчас у исходных файлов другие названия (отсутствует дата) — ставить вручную? Программа пытается импортировать, затем выдает эту ошибку. Как быть?

0 lupanton Сообщений: 1

Здесь обсуждается ручной расчет уровней.

Топик, посвященный программе, там — alehus.opentraders.ru/3103.html

46 Bishop Сообщений: 5827 - АЛЬФАХАМЕЦ-Машковод

3 maximus777 Сообщений: 3

25 MrFrost Автор Сообщений: 1015 - Готов к труду и обороне

3 maximus777 Сообщений: 3

здесь, с января 2014 есть вопрос и уже повторялся, про то что прога BSO не работает.Как и следующая модификация.Как сам автор прокомментирует это ??

1 senatt Сообщений: 5

46 Bishop Сообщений: 5827 - АЛЬФАХАМЕЦ-Машковод

3 maximus777 Сообщений: 3

4 treidun Сообщений: 55

1 WebAction Сообщений: 1

2 zoo Сообщений: 6 - zoo

1 Nusso Сообщений: 1

7 drug Сообщений: 45

0 T-Mac70 Сообщений: 2

PUT/CALL (по объему) = 1,85 (1,28)

PUT/CALL (по ОИ) = 0,98 (1,04)

Как это считать?) Поделитесь пожалуйста)

1 zenchik Сообщений: 1

0 Alex1747 Сообщений: 2

Вот пример:

1095 страйк по CALL, премия 18,90 то какой уровень?

0 Alex1747 Сообщений: 2

4 treidun Сообщений: 55

может кто-либо открыть страшную тайну про соотношение put/call по обьемам и ОИ, которые автор показывает в левых нижних углах скринов. заранее спасибо.

посмотрел но не нашел нигде ответов — народ спрашивает и никто не отвечает…

3 naemniks Сообщений: 44 - Великие дела нужно совершать, а не обдумывать.

Но чтобы больше не смущать людей этим соотношением, я убираю его с графиков. Во всяком случае на некоторое время, пока не появится более конкретные рекомендации по его применению.

25 MrFrost Автор Сообщений: 1015 - Готов к труду и обороне

О чём говорит то что, например, пут больше колл (хоть по ОИ хоть по объёму). Казалось бы ответ на поверхности пут это продажи а значит настрой вниз. Есть несколько НО… Опцион пут может быть не только куплен в расчёте на снижение но так же продан в расчёте на то что снижения не будет. И сколько в объёме ( ОИ ) купленных, а сколько проданных в ДБ не указано. Опционы составляют около 30% процентов все торговли активом. Опцион так же используют в качестве хеджа.

Например покупают пут хеджируя тем самым покупку фьючерса в лонг. Из всего сказано следует и то что уровни расчитанные классическим способом так же не имеют под собой основы. Поэтому иногда цена пробивает их иногда отскакивает как и от любого уровня ( фибо, круглое число) Проведите линию на графике и когда нибудь цена от неё отобьётся.

Я лишь высказал свою точку зрения по данному вопросу. Если у кого то возникнет желание подискутировать на эту тему то прошу в мой блог. Этот не для этого. Изучайте опционы господа.

22 NIKITa1 Сообщений: 2732

3 naemniks Сообщений: 44 - Великие дела нужно совершать, а не обдумывать.

При получении от автора опционных уровней, сколько дней их нужно сохранять в виде отложек?

Один день или 2-3 дня, а потом убирать отложенные ордера?

1 argentariy Сообщений: 2 - Аркадий

Но я лично не советую использовать их в чистом виде. Тем более, что автор не дает СЛ и ТП

Можно использовать для подтверждения своих уровней. Хорошим знаком считаю, когда они совпадают

46 Bishop Сообщений: 5827 - АЛЬФАХАМЕЦ-Машковод

Один раз чётко совпали сигналы по уровням.

1 argentariy Сообщений: 2 - Аркадий

2 Newalligator Сообщений: 5

22 NIKITa1 Сообщений: 2732

3 naemniks Сообщений: 44 - Великие дела нужно совершать, а не обдумывать.

«вес контракта»= обьем/ОИ

много мелких контрактов или там мало но обьемных.

например данные из топика за сегодня: евро/долл

353/2937 = 0,12

562/3566 = 0,16

368/3314 = 0,11

Редактирован: 25 июня 2015, 15:49

8 evergreen Сообщений: 469

1. для примера взять бюлетень по евре. там опционы кол с ближайшим исполнением на 2й странице

EURO FX CALL

AUG15 EURO FX CALL (текущие)

а опционы пут на на 4й странице

EURO FX PUT

AUG15 EURO FX PUT

Автор в инструкции пишет что расчитывать нужно только по EURO FX CALL… и в комментариях кто-то скрин постил что брал и пут и кол из EURO FX CALL. подскажите, кто по опытнее, как правильно брать все таки?

2. и второе: в инструкции приводится пример где автор берет расчитывает уровень один с максимальным объемом и ОИ. но в своих отчетах он публикует по 3 кол и 3 пут уровня… и более того берет не всегда максимальные объемы и ИО. чем же все таки руководствоваться при выборе 3ех уровней? заранее благодарен

1 stani-wunderbar Сообщений: 7

2) На скриншоте надписаны основные колонки. Самая первая колонка — страйки. Для выбора нужных страйков (по которым потом будут строиться уровни) ориентируются обычно на объем и открытый интерес. Кто-то дает больший вес объему, кто-то открытому интересу. Например, мы выбрали страйк 1430 с объемом 567 и открытым интересом 2571 (обведен на скрине синей рамкой).

13 danza Сообщений: 386 - Юрец

И еще вопрос: что посоветуете делать со стопами? Хорошо если уровень совпадает графически с каким нибудь «краем» движения, можно накинуть с запасом, и будет отличный стоп, а как все таки быть когда уровень графически связать с историей не выходит? вовсе пропускать его и ожидать более удачного входа?

1 stani-wunderbar Сообщений: 7

может вам вот это будет интересно: oxy.opentraders.ru/21564.html Редактирован: 22 июля 2015, 10:49

28 Oxy Сообщений: 3431 - ..ιllιlι.lι.ιllι.ιlι..

1 stani-wunderbar Сообщений: 7

И насчет ожидания как говорил alehus «Из всего рынка (13дней), который находится на кортинках, я был в рынке 7 раз. Поверьте, оно того стоит. нет смысла сидеть каждый день. Есть места которые просто нужно ждать.» примерно

Торговые сигналы прайс экшен (4)

13 danza Сообщений: 386 - Юрец

З.Ы. отаботка уровней просто шевелит волосы на руках) я понимаю что так будет не всегда, что просто ситуация так сложилась, и что она изменится именно тогда, когда я войду в рынок, но они отрабатываютмся, а значит статистически можно работать в профит)) (уровни наносились честно без подглядываний — вчера на уже сформированый график, а сегодня утром)

1 stani-wunderbar Сообщений: 7

Шекспир, Уильям вроде как.

20 Anatoly74 Сообщений: 3710 - Анатолий

1 stani-wunderbar Сообщений: 7

1 stani-wunderbar Сообщений: 7

И что значит у премии — CAB?

И у put премии есть пометки + и — Что это значит?

28 Oxy Сообщений: 3431 - ..ιllιlι.lι.ιllι.ιlι..

35 AM2 Сообщений: 16672 - Андрей

28 Oxy Сообщений: 3431 - ..ιllιlι.lι.ιllι.ιlι..

13 danza Сообщений: 386 - Юрец

28 Oxy Сообщений: 3431 - ..ιllιlι.lι.ιllι.ιlι..

Открытого Интереса… в примере было проторгован объём 5 и все они новые контракты +5… Ниже протоговали 100 контрактов из них 41 закрыли.По поводу плюсов и минусов на втором скрине ответ мой процетировал АМ2… По поводу САВ в самом верху бюллетеня в шапке даётся разъяснения в том числе и по этому поводу… Думаю с английским разберётесь лучше меня.

22 NIKITa1 Сообщений: 2732

28 Oxy Сообщений: 3431 - ..ιllιlι.lι.ιllι.ιlι..

3 vac6093 Сообщений: 7 - vac6093

Текущий день еще не закончился, поэтому бюллетеня по его итогам нет.

46 Bishop Сообщений: 5827 - АЛЬФАХАМЕЦ-Машковод

3 vac6093 Сообщений: 7 - vac6093

Это как бы расклад по прошедшим торгам, на основании которого делаются выводы по возможным целям и настроениям участников на новый день.

В инструкции также сказано:

46 Bishop Сообщений: 5827 - АЛЬФАХАМЕЦ-Машковод

3 vac6093 Сообщений: 7 - vac6093

Заранее условимся что у нас в этот день 3 уровня, как обычно выкладывает MrFrost, и на любую сделку мы отводим 2% риска.

1-й случай: стопы по всем лимиткам забрасываем за последний уровень и плюс, например 30пп. В этом случае если цена сорвет все лимитки или два, то можно усредниться, или даже получить профит по всем сделкам. Хороший вариант, если ближни уровни не отработали, но если не отработают все три уровня то нам прилетит сразу минус 6% депозита. да и если в рынок войдет только первый лимитник, по нему обычно стоп тогда получается 80-120пп, а при таком раскладе получить хоть соотношение 2/1 по сделке за день — крайняя редкость.

2-й случай — фиксированый лот, фиксированый стоп, по всем лимиткам на каждом уровне (пусть те же 30 пп). Здесь более привлекательные стопы, и лотность соответственно, но если уровни не будут отрабатываться в этот день, то ну вообще не вариант так отхватывать)

Можно, конечно каждый день смотреть по ситуации, закидывать стопы графически, за локальные максимумы/минимумы, но хотелось бы все таки как то систематизировать все это дело.

Надеюсь узнать у кого какие мысли на этот счет, и в особенности узнать как поступает виновник торжества MrFrost

1 stani-wunderbar Сообщений: 7

1 hnaps Сообщений: 1

0 Alex007 Сообщений: 1

Стараюсь регулярно, но получается «по вдохновению».

Срок действия — только внутри дня, когда уровень опубликован.

Но бывают и объективные причины отсутствия уровней. Например, прошлая неделя экспирационная — у себя на стене я писал, что уровней в нее не будет.

В понедельник опубликовал, но во вторник нет, так как вчера Штаты отдыхали (День Труда), и данных по уровням нет, когда у них выходной.

25 MrFrost Автор Сообщений: 1015 - Готов к труду и обороне

Вчера (08-09) с восхищением наблюдал, как точно отработался уровень по фунту

1.54000

Но он казался совершенно нелогичным. Ведь по объему/открытому интересу он совсем невыдающийся — 431/473. В чем «изюм»?

1 DmIpaq Сообщений: 1

На его месте мог быть и уровень с объемом каким-нибудь 120, и все равно показать отработку. Потому что важны не абсолютные величины, а относительные.

46 Bishop Сообщений: 5827 - АЛЬФАХАМЕЦ-Машковод

пытаюсь по Вашей формуле понять как получился такой четкий уровень и на чем основывались.

Итак, цена как раз оттолкнулась от указанного Вами 1,495

В отчете СМЕ по Вашей методике считаю как указывали в примере, но выходит уровень 1,511.

Где загводзка?

Страйк если смотреть по количеству объемов и ОИ на 1120?

0 leonid1990 Сообщений: 1

46 Bishop Сообщений: 5827 - АЛЬФАХАМЕЦ-Машковод

2 Lunum Сообщений: 60

0 Oleg27-78 Сообщений: 3 - Олег

25 MrFrost Автор Сообщений: 1015 - Готов к труду и обороне

2 igor110373 Сообщений: 13

2 guyshka Сообщений: 2

46 Bishop Сообщений: 5827 - АЛЬФАХАМЕЦ-Машковод

2 guyshka Сообщений: 2

25 MrFrost Автор Сообщений: 1015 - Готов к труду и обороне

0 dimaspb Сообщений: 4

1 Vladimir198874 Сообщений: 1

1 gaziz Сообщений: 4

указаны 750 — 755 — 760 и т.д. спот 1,3115, на какую сумму делить страйки, чтобы вывести опционный уровень?

если 0,7500, то как то нереально к споту Редактирован: 21 мая 2016, 11:20

0 Vin22 Сообщений: 1

1 SergoKor Сообщений: 11

0 Toni Сообщений: 2

3 Aristotel Сообщений: 129 - Aristotel

0 Toni Сообщений: 2

46 Bishop Сообщений: 5827 - АЛЬФАХАМЕЦ-Машковод

1.может я слепой… не вижу Пут и Колл в отчетах СМЕ по евро (39секция) — где их смотреть?

2.К примеру, если взять отчет КОЛЛ от 03,07,2017 по Фунту, строк с одинаковыми страйками 1310 несколько, но они различаются по объему и открытому интересу и премиям… их не надо суммировать, а брать нужно строку с бОльшим объемом или с бОльшим интересом(смотря по какому параметру ведешь анализ)? правильно? см. скрин ниже

3.Каждый день я должен корректировать ранее построенные уровни согласно новому бюллетеню?

4.Если цена ушла за уровень, это ведь не значит что его нужно удалять, когда, точнее при каких обстоятельствах этот уровень теряет интерес и актуальность?

0 Lat Сообщений: 1

8 Genri Сообщений: 378

8 Genri Сообщений: 378

8 Genri Сообщений: 378

46 Bishop Сообщений: 5827 - АЛЬФАХАМЕЦ-Машковод

8 Genri Сообщений: 378

2 Serhii-Live Сообщений: 15

Зарегистрируйтесь или авторизуйтесь, чтобы оставить комментарий